主页 > 如何从imtoken转出以太坊 > 托克马克能否主导更多的 DeFi 流动性?金色财经

托克马克能否主导更多的 DeFi 流动性?金色财经

Tokemak 是一种可持续的 DeFi 流动性分配协议。该协议的核心是创造可持续的流动性,而不是短期的流动性挖矿,同时通过去中心化的方式“引导”流动性。分发。

引导流动性池称为“反应器”。与传统的 DeFi 协议一样,在 Tokemak 中,用户可以抵押闲置资产来提供流动性并获得收益。比较特别的是,Tokemak 希望打破流动性壁垒,通过去中心化引导将这些流动性分配给不同的 DEX 或 DeFi 协议,同时确保流动性提供者-LP 和流动性领导者-LD 的利益。持有 $TOKE 的用户决定通过质押投票将 Tokemak 代币池的流动性引导到某个交易所或某个 DeFi 协议,并在引导流动性的过程中获得收益。

特点:

以更开放的方式提高资金利用率

获取低风险的存款以获得足够的流动性

尽其所能在流动性工作中引入多个角色(LP 和 LD)

LD的存在可能是策略编写者/项目方/基金经理等,这让更多的角色能够参与流动性相关的工作,并提供了一种赚取收益的手段。不是单一的流动性挖矿,而是多元化的一步。

解决初创项目的流动性痛点

除了一些获得机构投资的项目外,我们知道早期的DeFi项目通常都是冷启动的,而这类项目往往需要在项目的前期,花费大量的精力和资源来设计流动性挖矿激励用户为协议提供流动性。还存在流动性激励分配方案不合理等问题,通常此类模型都是基于通货膨胀。目前流动性挖矿大多依靠单一的资金量算法来计算奖励,并没有引入更多的维度来使流动性挖矿的有效性可持续。例如,10M LP 存在 1 天比 1M LP 存在 7 天奖励更多,那么可能一个协议能够保持 7 天的流动性更可靠。 Tokemak 将在 LD 的指导下为此类项目提供均衡且可持续的流动性。

可持续交通实用性简介

什么是可持续交通?

可持续交通包括几个因素:

1.可持续发电——不受通货膨胀的被动驱动

2.基于民主治理

3.高效的资本效率

4.超级流动性 - 流向最有利的市场

5.鼓励资产深度积累,将滑点降至零

我们认为,流动性挖矿是一种宝贵的资源,并且在 DeFi 短暂历史的早期,它在引导流动性方面非常成功。它曾经是并且现在是该运动的重要基石,导致产品创造爆炸式增长和数百万用户加入。然而事实依然存在:为新项目提供流动性既昂贵又低效,目前解决代币流动性问题的方法是:

与中心化做市商合作代价高昂

通过高产农业激励用户,同样昂贵的解决方案

流动性是 DeFi 的基础

基础设施被定义为运行其他一切的技术。一个简单的例子是电网,没有电你的互联网就不能工作。同样,你的以太坊在没有互联网的情况下无法工作,你的 DeFi 也无法在没有以太坊的情况下工作。深度流动性带来健康的市场,对于 DeFi,流动性是下一个关键的基础设施层。 DeFi 没有流动性就无法运作。

如今,许多初创公司为流动性付出了高昂的代价,就像早期的互联网企业家将预算花在 IT 专业人士大军和大型服务器场上一样。它是多余的,并且有更好的解决方案——在互联网 1.0 时代,答案是 AWS 作为托管在云服务器上的实用程序;对于 Web 3.0,答案是可持续的流动性公用事业:Tokemak。

Tokemak 的操作设计

每个资产都有自己的代币反应器添加流动性池代币为什么会减少,其中协议代币 $TOKE 用于引导流动性。 $TOKE 可以被认为是代币化的流动性。在为给定资产质押代币反应器时,$TOKE 持有者不仅控制流动性的流向,还控制从哪个市场获得流动性,从 Tokenak 的 ETH 和稳定币储备中提取。

角色运行:

流动性提供者和农民:任何用户都可以将单一资产存入网络以用作流动性

DAO:DAO 可以利用 Tokenak 的流动性来加强和引导其项目的流动性添加流动性池代币为什么会减少,提供传统流动性挖矿的替代方案

新的 DeFi 项目:新项目将能够以低成本构建自己的代币反应堆,并使用 Tokemak 的协议控制资产,从一开始就为他们的项目产生健康的流动性

做市商:引导各个交易所的流动性,有点类似于流动性借贷

交易所:交易所还可以利用 $TOKE 的效用来获得深度流动性以增强其市场深度

令牌中的角色和功能

流动性提供者 (LP) 将资产存入代币反应器。 LP 将以 TOKE 的形式从其单一资产存款中获得收入。最初,将有选择地列入白名单的项目将有一个用于存放的代币反应器(最终这将开放给更多项目)。然后,这些资产将作为流动性部署在各个交易所的各种货币对中。

$TOKE 是参与协议获得的原生网络代币。它用于指导流动性和治理。代币持有者将包括 Tokemak DAO,它将监督应计协议控制的资产并增加允许的资产和市场的白名单。 TOKE 具有抵押功能。 IL 风险通过 TOKE 抵押机制从 LP 转移到 LD。这将在通证经济模型中更详细地解释。

流动性总监 (LD) 使用 TOKE 来控制流动性的方向。他们将自己的代币投入给定的反应堆中,并使用该股份作为投票权,将流动性引导到他们选择的交易所。给定反应堆中 TOKE 的投票权与抵押的 TOKE 数量和该特定反应堆中的资产数量成正比。

价格:任何非自动做市商 (AMM) 都需要第三方机构提供实时价格信息。 Tokemak 将参考 Pricers 来设定买卖价格。更多信息将在 Pricer Network 的未来版本中介绍。

周期:Tokemak 定期运行,“周期”最初将设置为一周(稍后 DAO 可能会投票更改)。在周期的中途,可以存入资产并且可以重新安排 LD 的投票。资产将在新周期开始时部署,LP 也可以请求在周期中或周期结束时检索其资产。

t(Assets):LP 将资产存入反应堆时,会收到相应数量的 t(Assets),反映了他们对存入资产的需求。 t(资产)然后在其基础资金被赎回时被烧毁。这在概念上类似于 Compound 上的 c(Assets) 或 Aave 上的 a(Assets)。

如何激励和保持代币反应器平衡

如果有大量资产存入给定的reactor,并且引导该流动性的TOKE的最低数量,APY将在reactor的LD侧增加,鼓励LD质押更多的TOKE并参与引导流动性。同样的逻辑反过来也成立——如果大量的 TOKE 被质押在反应堆中,但少量的资产被存入,反应堆的 LP 方将获得增加的 APY 以激励进一步的资产存入。

零周期

零周期将标志着 Tokenmak 的开始。零周期将按以下顺序由三个阶段组成:

1.DeGenesis 活动:将有一个初始阶段,DeFi 用户将有机会参与 ETH 和稳定币一次放电的第一个 A TOKE。

2. Reactor Staking 事件 (C.O.R.E.):C.O.R.E.将是初始质押期,在此期间,一组列入白名单的代币化反应器将竞争成为第一个全面启动 Tokemak Active 项目的人。

3.创世池:将会有一个额外的预发布阶段,用户将能够质押单一资产:ETH、USDC、DAI 和 sUSD,以赚取 TOKE 排放。即使在零周期之后,这些矿池仍将保持竞争激励,以继续积累必要的货币对来部署流动性。

代币经济模型

需求关系和代币分配

$TOKE 的激励仍然是通胀性的,虽然看起来与整个协议的理论相矛盾,但 TOKE 认为,由于 $TOKE 背后的代表持有更多的底层流动性,随着协议的增长,对 $TOKE 的需求将增加,所以 $TOKE 的通胀性质与其持有的流动性挂钩,或者说是多个项目的 TVL 挂钩。最终的激励结构可能由TOKE自身产生的激励和部分协议控制资产(PCA)组成。

这里的需求模型有点类似于 veCRV。注意不是代币模型,而是需求模型,因为当 TOKE 协议有大量流动性时,市场对它的需求会大大增加,而决定流动性分配的是 TOKE DAO,而且量大的 $TOKE 代币需要被质押。在市场反馈良好的情况下,外部对流动性的需求可能会超过 $TOKE 的排放率。这是官方的愿景。

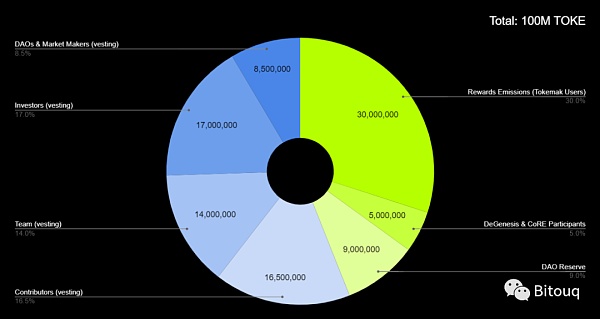

总供应量:100,000,000TOKE

30,000,000 TOKE (30%):奖励释放(24 个月释放)

5,000,000 TOKE (5%):在“零周期”DeGenesis 事件和 CoRE(Reactor Mortgage Event)中,将首次发行 TOKE

9,000,000 TOKE (9 %):DAO 储备

16,500,000 TOKE (16.5%):贡献者(归属)

14,000,000 TOKE (14%):团队(12 个月线性发布)

17,000,000 TOKE (17%):投资者(12 个月线性释放)

8,500,000 TOKE (8.5%):DAO 和做市商(12 个月线性发布)

$TOKE 作为抵押品的有效性:如何对抗无常损失?

整个协议吸收了LP的单币种存款,所以当LD将这些资产导向其他协议时,必然会面临无常损失(IL),所以为了让LP能够完全收回质押的资产,$ TOKE作为系统抵押品,在抵御无常损失方面发挥着重要作用。

1.通常协议会从 PCA(协议控制资产)中提取资产,尽管这可能会出现赤字

2.为了弥补赤字,Tokemak 将系统范围的资产盈余吸入 PCA

3.如果协议面临大规模撤资并最终导致无法发现的 IL 损失,则质押中的 $TOKE 将发挥作用,该反应堆中的第一笔未来 $TOKE 收益将被规定(尽可能少)满足 IL 差距。

4.当未来收益无法弥补缺口时,质押中的$TOKE将用于补充IL缺口。

原则上,在极端情况下,IL风险从LP转移到LD,而LD的角色通常是对流动性优势策略有足够信心的专业人士,或者是初创项目的创始团队,所以没有不管是哪个角色,要么他有一定的技能让资金尽可能的高效合理,要么他有能力承担这种损失和风险。

研究总结

优点:

在强需求和刚需之间,可以说是随着DeFi的发展而出现的一种强需求,因为当市场还不够去中心化,市场不够成熟时,大部分机构仍然控制着市场,而且不成熟的市场很难有高质量的冷启动或匿名项目。

从整套模型来看,在单一币种质押和承诺刚性支付的前提下,能够吸引大量TVL。但是,理论上,盘子越大,跑偏的概率就越小。需求端有很强的驱动力,所以更容易围绕$TOKE建立经济模型,从而形成正反馈。

缺点和风险:

整个系统的风险在于LP质押的货币能否按1:1刚性赎回,所以无论是以承担赤字为代价抢占PCA资产,还是向其他反应堆借款,还是最终的$TOKE补充计划,离不开金融的本质(拆东墙补西墙),但归根结底,几乎所有金融产品都存在同样的问题(不懂的同学可以关注《DeFi 通俗易懂》这本书会从金融本质写起深入 DeFi),但是当流动性足够大、需求足够强、社区足够强大的时候,协议会进入正循环,形成东西方良性贷款,Curve就是一个很好的例子,因此,TOKEMAK是从项目立项层面建立的,他面临的风险在于社区运营:是否有足够的流动性需求,大量专业的LD,一个d 更多合作项目方

2.产品开发:目前整个产品还无法使用,大部分信息来自官方Medium,所以项目的研发和产品展示能力也是重要因素影响项目的发展

3.运行风险导致无法刚性支付:与第1点有关,流动性需求不足或质押的$TOKE不足,市场波动较大时,因IL较大,市场恐慌正在发酵,大规模退出将考验系统的抗压能力。请注意,任何财务协议都无法抗拒挤兑。